/Fotó: Pixabay.com/

Elindult az új év, és ezzel megérkeztek az első új CSOK Plusz és Babaváró támogatás igénylések is.

A Credipass pénzügyi szakértői összeszedték, hogy melyek voltak a leggyakoribb kérdések az új igénylőktől, és hogy milyen változásokra, buktatókra érdemes odafigyelni annak, aki idén szeretne élni a támogatások adta otthonteremtési lehetőségekkel.

„Érdemes pénzügyi szakértővel egyeztetni és segítségével megismerni a támogatások fontos részletszabályait, mert jó pár olyan változás lépett életbe, amelyekkel a tapasztalatok szerint nincsenek tisztában az igénylők.” – mondta el Fülöp Krisztián, a Credipass magyarországi vezetője. „Kevés szó esik például arról, hogy kik jogosultak a 10%-os önerőre lakásvásárlás esetén, és a hitelt nyújtó bankoknál sem egységes minden szabály. Vagy arról, hogy hány éves tb jogviszony szükséges az egyes támogatások igényléséhez, illetve hogy mi a különbség az első lakás és az első közös lakás fogalma között – utóbbi például nagy jelentőséggel bír, hiszen ez az egyetlen szó differencia, akár milliókat jelenthet az adott családnak.” – tette hozzá.

Nézzük, mik a legfontosabb változások, megoldandó kérdések, amelyekre fény derült a januárban beadott első hiteligénylések kapcsán! Az egyik ilyen az említett önerő meghatározása, amely egyébként az állami lakástámogatásoktól függetlenül is elérhető lehet. 2024-től ugyanis lehetőség van az eddigi 20% helyett, 10%-os önerővel lakást vásárolni: erre családi állapottól és gyermekszámtól függetlenül bárki jogosult aki 41 év alatti, valamint korábban sosem volt 50%-ot elérő tulajdoni hányaduk semmilyen ingatlanban. Ezzel a lehetőséggel tehát az egyedülállók is élhetnek, a házasság csak a CSOK Pluszos ügyletek esetében feltétel.

„Fontos fogalom lehet és érdemes tisztázni a kölcsönkérelem benyújtásánál az első közös lakás definícióját is. Hiszen az ingatlanhoz kapcsolódóan is van néhány kritérium, aminek meg kell felelni a CSOK Plusz esetén.” – mondta el a szakember. Első közös lakásszerző lehet az a házaspár, akiknél a felek a kölcsönkérelem benyújtásakor, vagy azt megelőzően Magyarország területén nem rendelkeztek ugyanabban a lakásban tulajdonjoggal és erről nyilatkoznak is.

„Fontos kiemelni, ugyanis a közhiedelemben az ügyfelek körében félreértés lehet, hogy az első lakástulajdon-szerzés ténye a 10%-os önerő miatt fontos kritérium, nem pedig a CSOK Plusz igénylés miatt. Ettől kell elhatárolni az említett első közös lakásszerzés fogalmát, hiszen ez a CSOK Pluszt igénylők esetében a vételár felső határát határozza meg, viszont nincs kihatással az önerő mértékére. (Az első közös lakásvásárló ügyfelekre maximum 80 millió forintos maximális vételár-limit vonatkozik.) A két „kedvezményt” együtt is alkalmazhatják azok a szerencsés fiatalok, akik mindkét kritériumnak megfelelnek, tehát első lakásszerzők és első közös lakástulajdonosok is lesznek egyben.” – tette hozzá a szakértő. Tehát azok az első közös otthonteremtők vásárolhatnak 80 millió forintos ingatlant 8 millió Ft önerővel, ahol mindkét fél első lakástulajdonát vásárolja életében és mindketten 41 év alattiak.

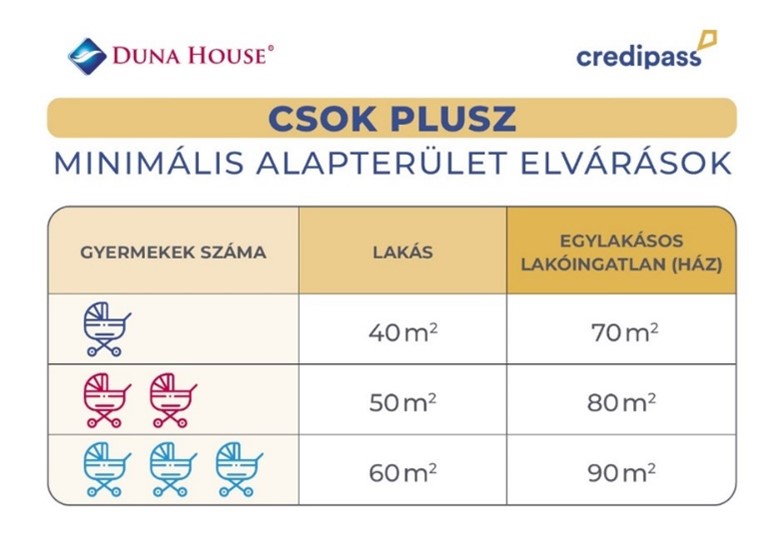

Érdemes megemlíteni azt a témát is az igénylés ingatlannal kapcsolatos kritériumainál, hogy a CSOK Plusz és Falusi CSOK esetében a minimális alapterület meghatározásánál a gyermekek száma esetén figyelembe kell venni a már meglévő gyermekeket is. Arra is érdemes ügyelni, hogy milyen típusú ingatlan lesz a hitel célja, ugyanis ez is nagyban befolyásolja majd a sarokszámokat. Az új rendelet ugyanis különbséget tesz a lakás, illetve az egylakásos lakóépület, ház fogalma között, valamint új szabályozás lépett életbe az alapterületeket tekintve is, mind a használt, mind az új ingatlanok esetében. A Credipass szakértői szerint, előfordulhat olyan helyzet, hogy az ügyfél által vásárolt, a társasházi alapító okirat szerint bejegyzett társasházi lakás, a CSOK Plusz jogszabály alapterület elvárásai szempontjából mégis önálló épületnek minősül. Ez a probléma jellemzően ikerházi, sorházi vagy láncházi lakásoknál fordulhat elő a tapasztalatok szerint – önálló egylakásos lakóépületnek minősítik ugyanis a kérdéses ingatlant abban az esetben, ha ez egy lakást magában foglaló, önálló tető- és épületszerkezettel, valamint a terepszintről közvetlen bejárattal rendelkezik. Ebben az esetben az ingatlannak idéntől már 30 négyzetméterrel nagyobbnak kell lennie, mint lakás esetén.

Egy másik fontos és gyakori kérdés, hogy mi a helyzet abban az esetben, ha az ügyfél korábban már igényelt CSOK-ot és a CSOK-hoz kapcsolódó kamattámogatott hitelt, de most a CSOK Pluszt szeretné igénybe venni? „Nos, ebben az esetben először a CSOK kamattámogatott hitelt kell végtörleszteni – amennyiben a hitel még fennáll – ekkor lehet az új CSOK Pluszt igényelni.” – mondta el Fülöp Krisztián. „Amennyiben nem volt vállalt gyermek a CSOK igénylésekor – vagy az akkori vállalás már teljesült –, akkor nem keletkezik visszafizetési kötelezettség és a kapott vissza nem térítendő támogatás megmaradhat. Amennyiben vállalt gyermekre igényelték korábban a CSOK-ot és a vállalás nem, vagy csak részben teljesült, akkor a még meg nem született gyermekre járó CSOK összegét büntetéssel növelten kell visszafizetni az állam felé. Ezt követően igényelhető új lakáscélra a CSOK Plusz. Illetve ebben az esetben is fontos kiemelni, hogy a CSOK Plusz mindig új gyermek vállalásával jár, így ennek a feltételnek mindenképpen teljesülnie kell az új igénylés után.” – tette hozzá.

További kérdésként merült fel januárban az ügyfeleknél, hogy hogyan is lehetséges a CSOK Plusz Falusi CSOK-kal való kombinálása, hiszen ezt az opciót a jogszabályban is rögzítették. Azonban a részletszabályok összehangolása a két termék kapcsán az év eleji tapasztalatok alapján még várat magára, valamint fontos azt is megjegyezni, hogy a termék egész biztosan nem lesz minden banknál elérhető, ezért erről is érdemes majd pénzügyi szakértővel egyeztetni a Credipass szerint.

Fontos tudni még, hogy a CSOK Plusz esetén az idei évtől lépett életbe a minimum 2 éves társadalombiztosítási jogviszony meglétére vonatkozó elvárás, amely jelentős szigorítás a korábbi féléves időtartamhoz képest. A Babaváró esetében az egyik félnek pedig minimum 3 éves, megszakítás nélküli tb jogviszonnyal kell rendelkeznie, így tehát ezekre különösen érdemes odafigyelni.

Fentiekről a Duna House PR és elemzési vezetője, Benedikt Károly tájékoztatott bennünket – a szerk.

Írj Te először kommentet "Állami lakástámogatások 2024 – Ezekre a változásokra figyelj, ha új igénylő vagy!"